新闻中心

News Center

News Center

2022-05-06 1350

2022年一季度,虽有疫情紧张等多种不利因素,但工业机器人市场依旧交出了不错的成绩。

国家统计局数据显示,一季度国内工业机器人累计产量达102496套,同比增长10.2%,增速虽有放缓,但实际增长依旧可期。

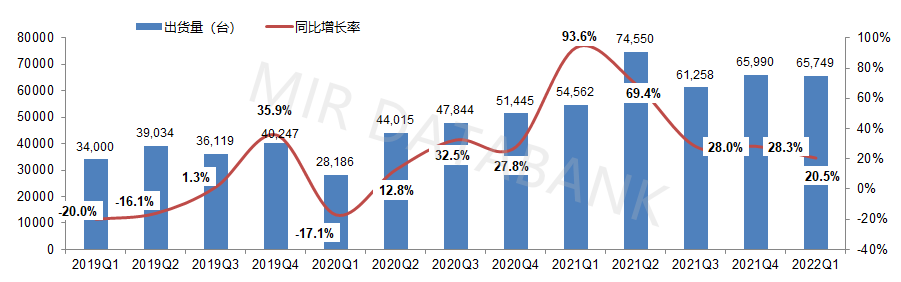

而MIR DATABANK数据表明,2022年一季度中国工业机器人市场出货达65749台,同比增长20.5%。

(数据来源:MIR DATABANK)

*出货量计数包括:≤20kg 6-axis 、>20kg 6-axis、SCARA、Cobots、Delta

行业咨询机构认为,一季度的增长,一方面很大程度上得益于延续了2021年的稳定恢复趋势。受芯片、减速机等供应链的影响,2021年下半年很多货期都大幅延长,订单延迟交付,也就是说,今年一季度的出货不少是在交付去年三、四季度的订单。

另一方面,1-2月工业机器人整体下游需求景气,市场呈现较高增长态势。

但进入3月份,受疫情影响,供给端和下游需求端同时收紧,市场增势趋缓。

国家统计局数据显示,今年1-2月中国制造业采购经理指数(PMI )为50.2%,还在景气区间,而3月份,PMI却跌到了49.5%,制造业总体景气水平回落明显。

同时,3月份,制造业生产指数为49.5%,比上月下降0.9个百分点;新订单指数为48.8%,比上月下降1.9个百分点,均降至收缩区间,意味着供需两端同时收紧,疫情的影响延续到现在,可以预见二季度的市场会出现明显萎缩。

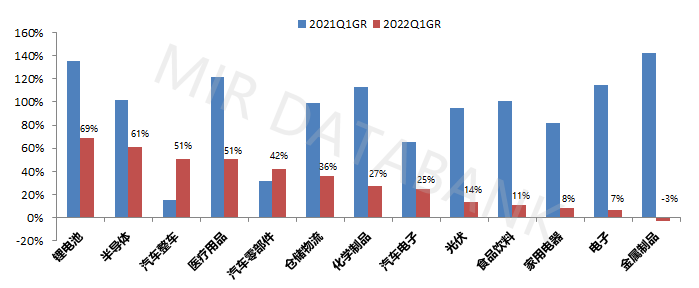

从行业需求来看,新能源汽车、光伏、锂电、半导体、医药等新技术行业需求较为旺盛,而3C电子、家电、食品饮料等行业受消费不足多种因素影响,对工业机器人的需求有所减弱。

2021-2022Q1工业机器人主要下游行业出货同比增速

(数据来源:MIR DATABANK)

目前,国家也在出台一系列措施刺激经济,比如刚刚在上海开设了600多家的复工“白名单”,希望尽快复产复工。这一波疫情若是能在一两月内得到控制,三季度市场或将迎来反弹,得到恢复性增长。

扫一扫,关注我们

扫一扫,关注我们